| 权力清单 | 责任清单 | 备 注 |

|||||||

| 职权类别 | 职权编码 | 职权名称 | 职权依据 | 责任事项 | 追责情形 | 追责依据 | 追责形式 | ||

| 项目 | |||||||||

| 行政处罚 | 01269591-1-CF-0013 | 对纳税人拒绝代扣、代收税款的处罚 |

【行政法规】《中华人民共和国税收征收管理法实施细则》第九十四条 |

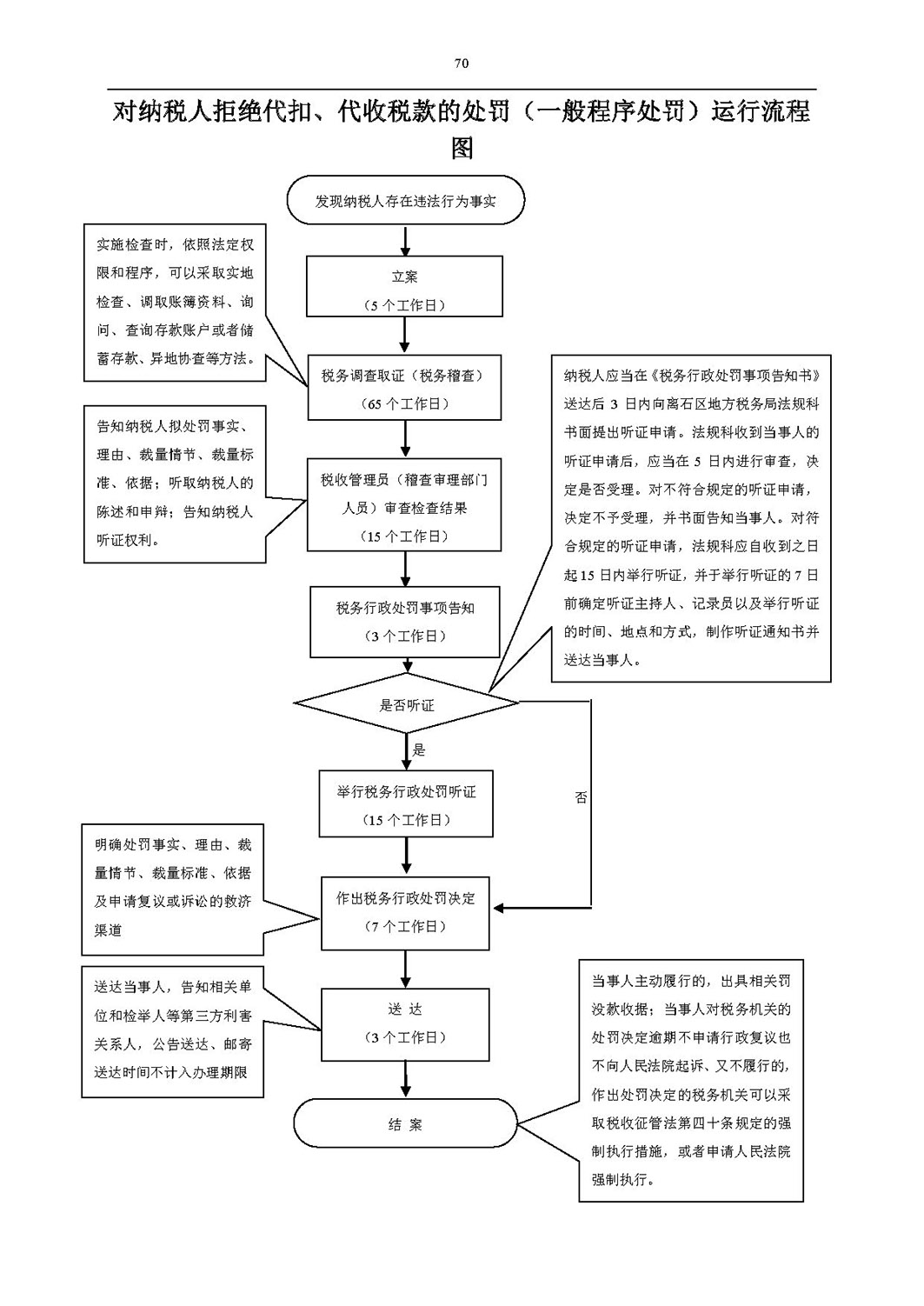

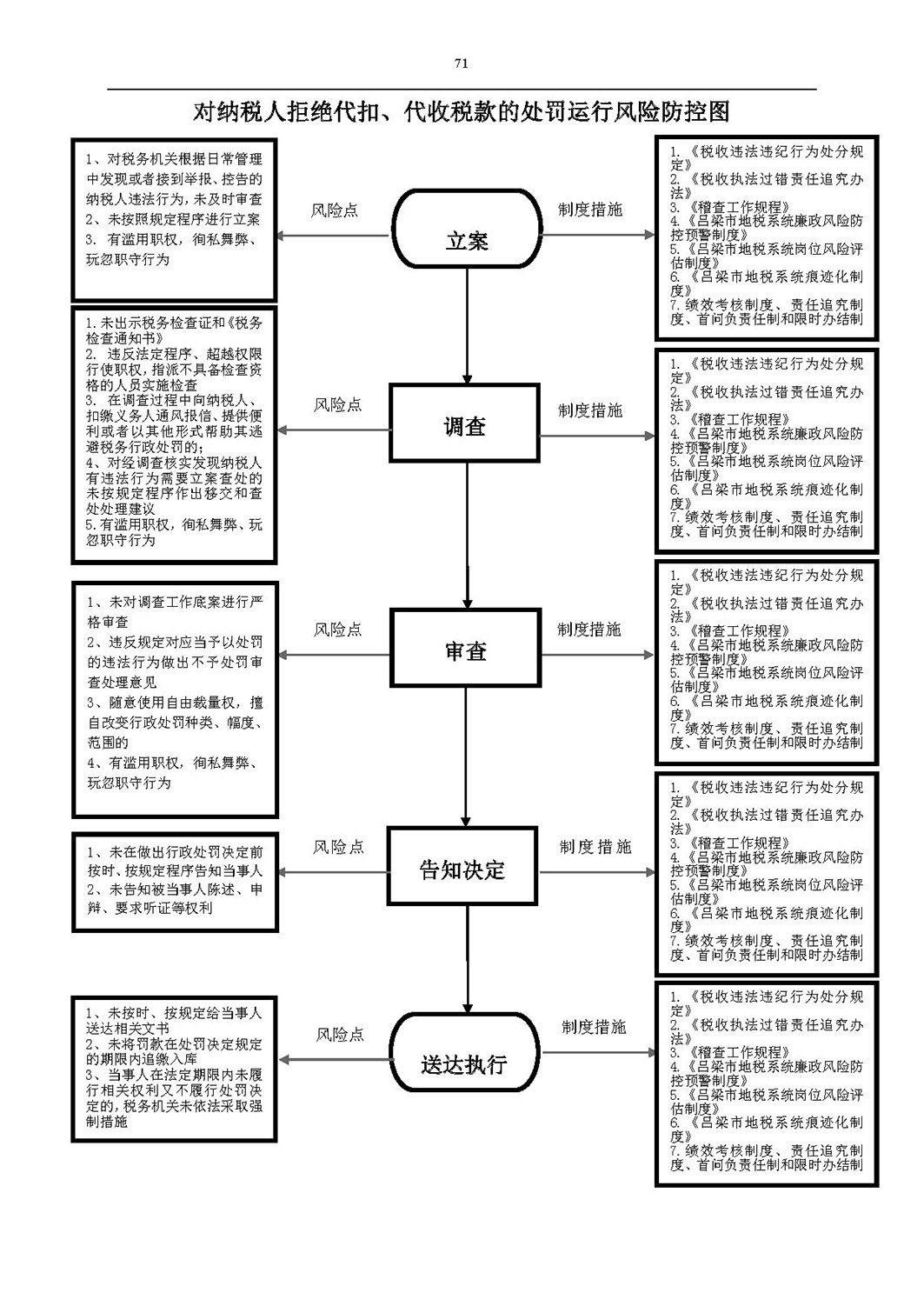

1、立案责任:税务机关根据日常管理中发现或者接到举报、控告的纳税人拒绝代扣、代收税款违法行为案件,应予以审查,决定是否立案。 2、调查责任:指定专人负责,对纳税人拒绝代扣、代收税款违法行为证据调查取证,与当事人有直接利害关系的应当回避。执法人员不得少于两人,调查时应出示执法证件,允许当事人辩解陈述,执法人员应保守有关秘密。制作调查检查报告。 3、审查责任:对纳税人拒绝代扣、代收税款案件的违法事实、证据、调查取证程序、法律适用、处罚种类和幅度、当事人的陈述和申辩理由等方面进行审查,提出处理意见。 4、告知责任:做出纳税人拒绝代扣、代收税款行政处罚决定前,应书面告知当事人违法事实及其享有的陈述、申辩、要求听证等权利。 5、决定责任:制作行政处罚决定书,载明行政处罚告知、当事人陈述申辩或者听证情况等内容。 6、送达责任:将行政处罚决定书按法律规定的方式送达当事人。 7、执行责任:将罚款在处罚决定规定的期限内追缴入库。当事人在法定期限内不申请行政复议或者提起行政诉讼,又不履行处罚决定的,税务机关可依法采取加处罚款、查封扣押或向人民法院申请强制执行等措施。 8、其他法律法规规章文件规定应履行的责任。 |

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1、对纳税人拒绝代扣、代收税款的处罚应当立案的而未立案的; 2、没有法律和事实依据实施行政处罚的; 3、违反法定的行政处罚程序的; 4、指派不具备法定行政执法资格的人员实施行政处罚的; 5、随意使用自由裁量权,擅自改变行政处罚种类、幅度、范围的; 6、对当事人进行罚款不使用法定单据的; 7、应当移送司法机关处理而不移送的; 8、依法应当举行听证而不举行听证或不按规定举行听证的; 9、未在规定时限内办理税务行政复议事项的; 10、私分、挪用、截留、非法占有税款、滞纳金、罚款的; 11、凭借职权向纳税人吃、拿、卡、要,敲诈勒索的; 12、因处罚不当给当事人造成财产损失等不良后果的; 13、在行政处罚过程中滥用职权、玩忽职守、徇私舞弊的; 14、其他违反法律法规规章文件规定的行为。 |

【法律】1.《中华人民共和国行政处罚法》第七章 2.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第七十六至第八十五条 【党内法规】《中国共产党纪律处分条例》 【规章】《税收违法违纪行为处分规定》(监察部、人力资源社会保障部、国家税务总局令〔2012〕第26号) 【规范性文件】1.《税收执法过错责任追究办法》(国税发〔2005〕42号) 2.《山西省地方税务局税务行政过错责任追究实施办法》(晋地税发〔2006〕112号ര |

一、行政处理:1.训诫或者书面告诫; 2.责令作出书面检查; 3.通报批评; 4.调离原岗位; 5.停职离岗学习; 6.责令辞去或建议免去领导职务; 7.取消执法人员执法资格; 8.经济惩戒; 二、行政处分:包括警告、记过、记大过、降级、撤职、开除; 三、党纪处分:警告、严重警告、撤销党内职务、留党察看、开除党籍。 四、其他法律责任 |

||

对纳税人拒绝代扣、代收税款的处罚