| 权力清单 | 责任清单 | 备 注 |

|||||||

| 职权类别 | 职权编码 | 职权名称 | 职权依据 | 责任事项 | 追责情形 | 追责依据 | 追责形式 | ||

| 项目 | |||||||||

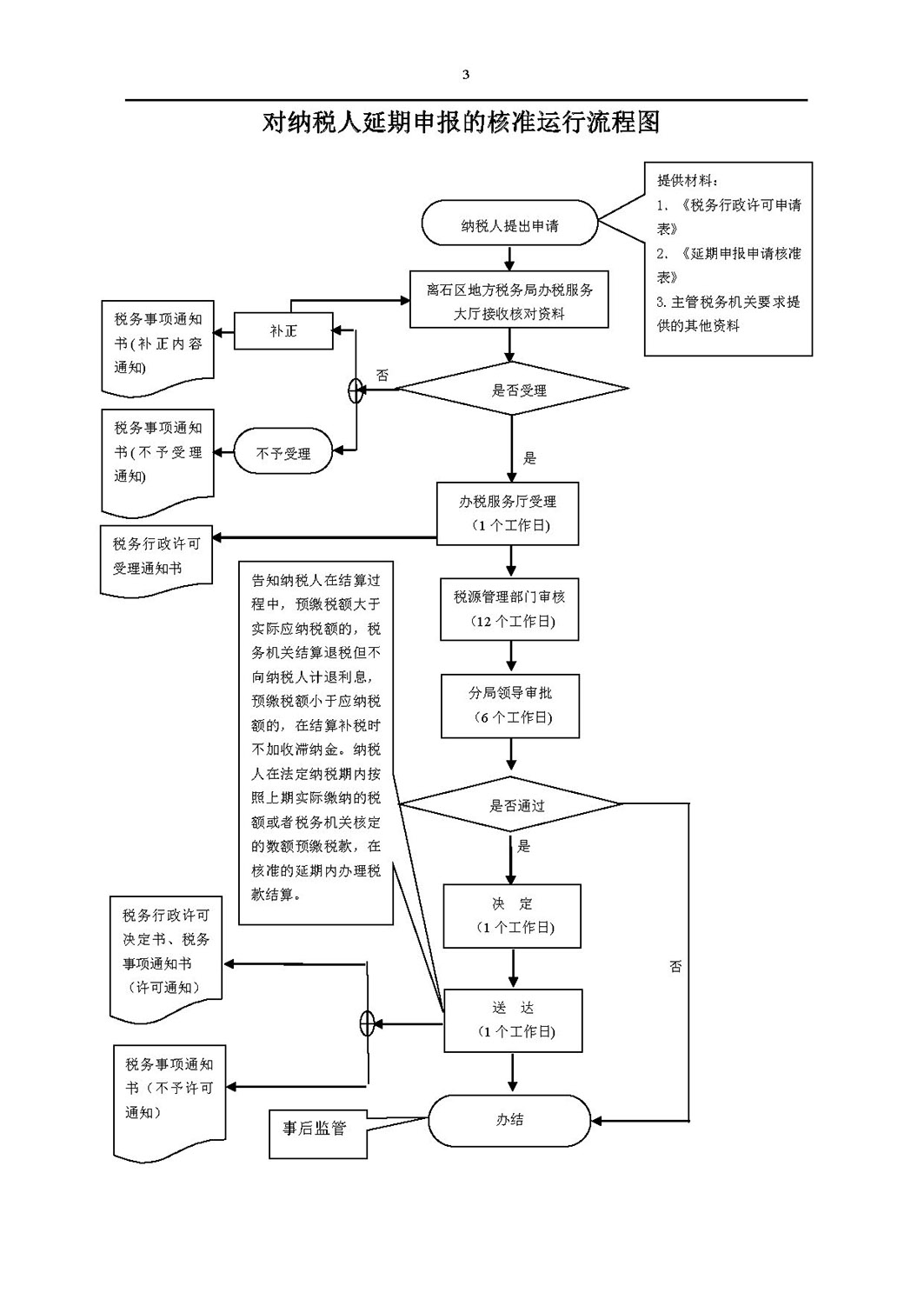

| 行政许可 | 01269591-1-XK-0002 | 对纳税人延期申报的核准 |

【法律】《中华人民共和国税收征收管理法》第二十七条 【行政法规】《中华人民共和国税收征收管理法实施细则》第三十七条 |

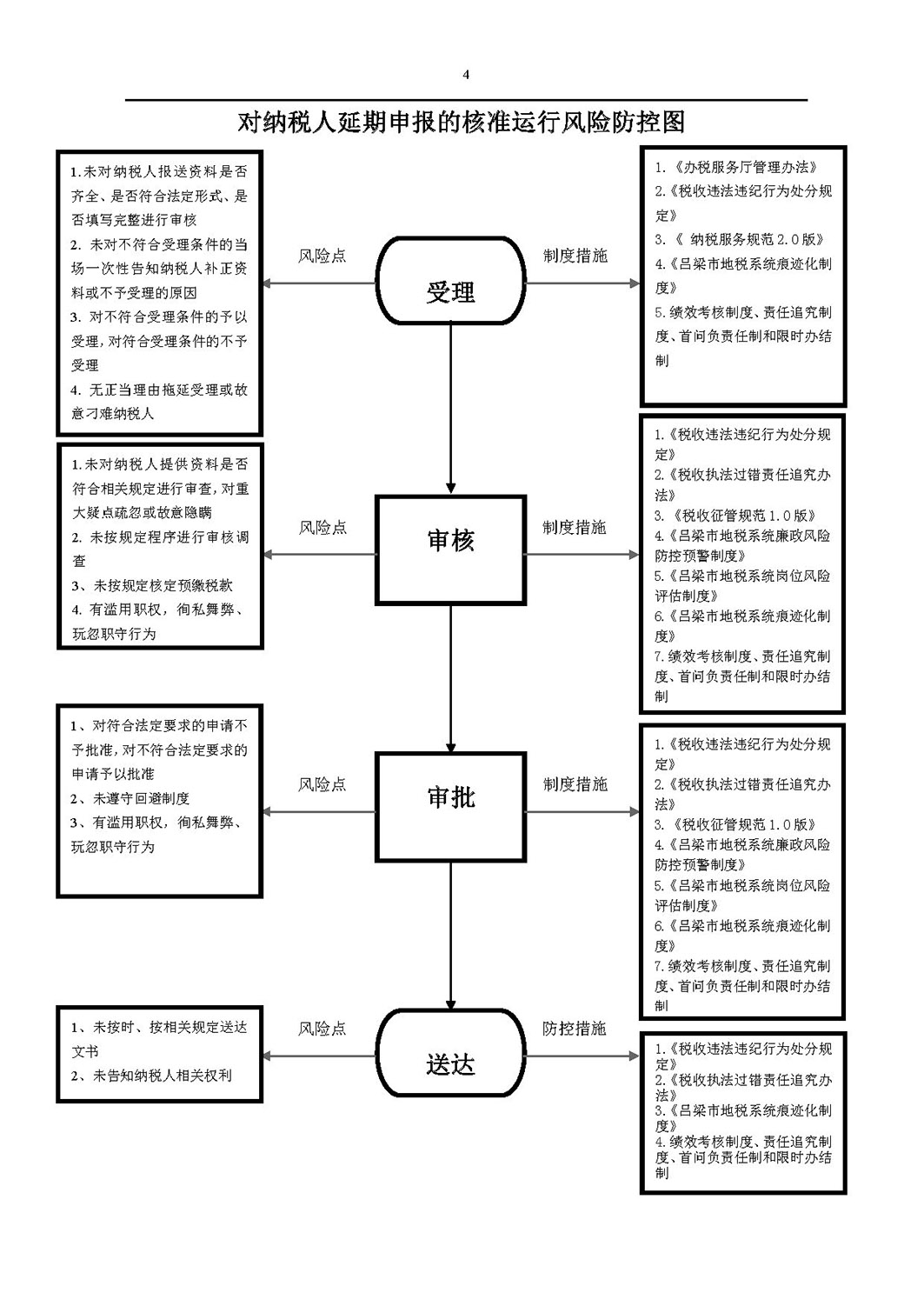

1、受理责任:公示对纳税人延期申报的核准许可应当提交的材料,一次性告知补正材料,依法受理或不予受理(不予受理应当告知理由)。 2、审查责任:对照纳税人延期申报的核准许可条件和标准,对书面申请材料进行审核,组织现场考察,抽样检验。 3、决定责任;作出纳税人延期申报的核准许可或者不予行政许可决定,法定告知(不予许可的应当书面告知理由) 。 4、送达责任:准予纳税人延期申报的核准许可的,制发许可证书或批件,送达并信息公开。 5、事后监管责任:开展定期或不定期检查。 6、其他法律法规规章文件规定应履行的责任。 |

因不履行或不正确履行行政职责,有下列情形的,行政机关及相关工作人员应承担相应责任: 1、对职责范围内的事项,不按对纳税人延期申报的核准许可规定和要求落实的; 2、对应当办理的对纳税人延期申报的核准许可事项敷衍塞责,推诿扯皮,拖延不办,顶着不办的; 3、未一次告知行政许可申请人必须补齐申请材料全部内容的; 4、未依法说明不受理对纳税人延期申报的核准许可申请或者不予行政许可理由的; 5、对不符合对纳税人延期申报的核准许可规定条件的申请准予许可或者超越法定权限作出准予许可决定的; 6、被主要新闻媒体披露有行政失当或行政过错的; 7、未严格审查对纳税人延期申报的核准许可申报材料,造成税款流失的; 8、因监管不力而造成税款重大流失的; 9、凭借职权向纳税人吃、拿、卡、要、敲诈勒索以及在审批过程中发生其他腐败行为的; 10、其他违反法律法规规章文件规定的行为。 |

【法律】1.《中华人民共和国行政许可法》第七十二、七十三、七十四、七十五条 2.《中华人民共和国行政处罚法》第七章 3.《中华人民共和国税收征收管理法》(中华人民共和国主席令第49号)第七十六至第八十五条 【党内法规】《中国共产党纪律处分条例》 【规章】《税收违法违纪行为处分规定》(监察部、人力资源社会保障部、国家税务总局令〔2012〕第26号) 【规范性文件】1.《税收执法过错责任追究办法》(国税发〔2005〕42号) 2.《山西省地方税务局税务行政过错责任追究实施办法》(晋地税发〔2006〕108号) |

一、行政处理:1.训诫或者书面告诫; 2.责令作出书面检查; 3.通报批评; 4.调离原岗位; 5.停职离岗学习; 6.责令辞去或建议免去领导职务; 7.取消执法人员执法资格; 8.经济惩戒; 二、行政处分:包括警告、记过、记大过、降级、撤职、开除; 三、党纪处分:警告、严重警告、撤销党内职务、留党察看、开除党籍。 四、其他法律责任 |

||

对纳税人延期申报的核准