| 权力清单 | 责任清单 | 备 注 |

|||||||

| 职权类别 | 职权编码 | 职权名称 | 职权依据 | 责任事项 | 追责情形 | 追责依据 | 追责形式 | ||

| 项目 | |||||||||

| 其他权力 | 01269565-5-QT-0003 | 查询被审计单位在金融机构的账户和被审计单位以个人名义在金融机构的存款 | 【法律】《中华人民共和国审计法》第三十三条; 【行政法规】《中华人民共和国审计法实施条例》第三十条。 |

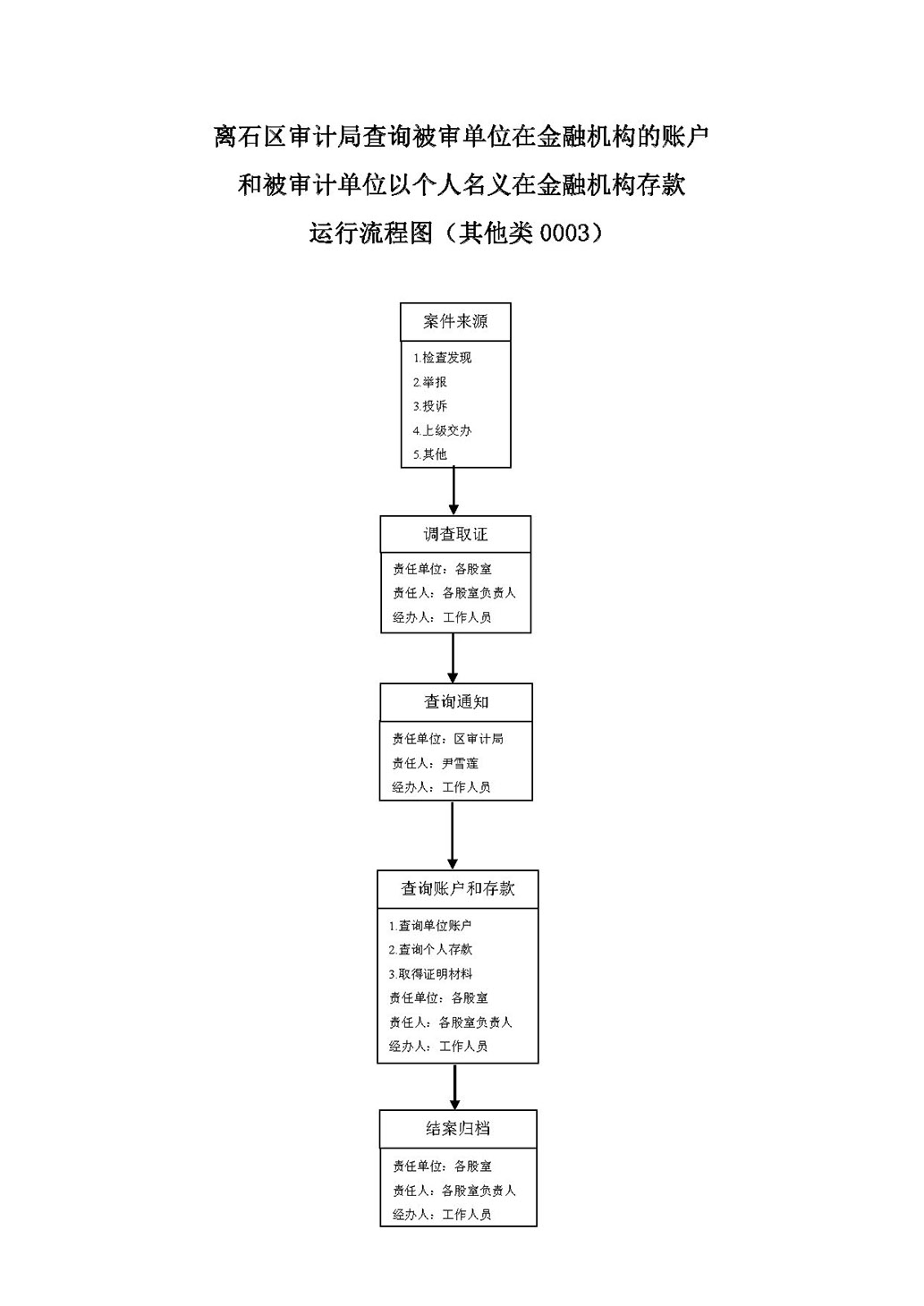

1.立案阶段责任:审计机关派出审计组在审计监督中,对发现或者接到举报、控告被审计单位正在进行的违规问题,需要查询被审计单位在金融机构的账户和被审计单位以个人名义在金融机构的存款。审计组应当报告审计机关,审计机关予以审查,决定进一步核查和追责。 2.调查阶段责任:审计机关查询单位账户或者个人存款时,应当向有关金融机构送达《协助查询单位账户通知书》或者《协助查询个人存款通知书》。审计人员具体执行查询任务时,应当由两名以上审计人员参加,并出示审计人员的工作证件和审计通知书。审计机关查询单位账户或者个人存款时,可以对相关资料进行抄录、复印、照相,但不得带走原件。取得有关证明材料后,应当注明来源,并由提供证明材料的金融机构盖章。对金融机构提供的有关材料,审计机关及其审计人员应当保密。 3.其他法律法规规章文件规定应履行的责任。 |

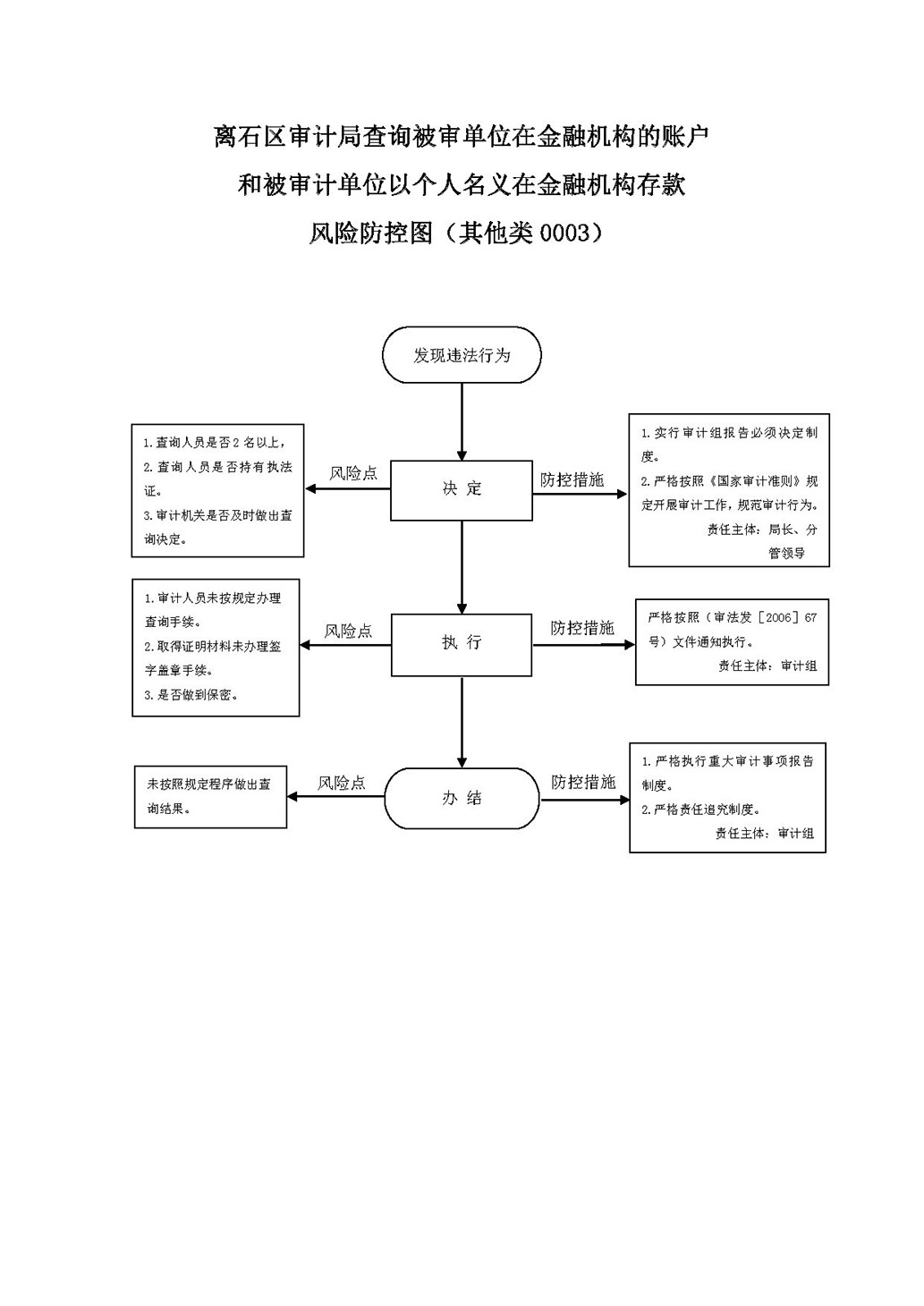

因不履行或不正确履行审计职责,有下列情形的,审计机关及相关审计人员应承担相应责任: 1.未按规定程序、要求制发审计通知书,开展核查的; 2.隐瞒核查发现问题的; 3.泄露被审计单位商业秘密的; 4.其他滥用职权、徇私舞弊、玩忽职守的; 5.在核查中发生腐败行为的; 6.其他违反法律法规规章文件规定的行为。 |

【法律】《审计法》第五十二条; 【行政法规】《行政机关公务员处分条例》第十九条、二十三条、二十六条; 【行政法规】《中华人民共和国审计法实施条例》第五十五条; 【党内法规】《中国共产党纪律处分条例》; 【规章】《国家审计准则》第一百七十六、一百七十九、一百八十三、一百八十五、一百八十六、一百八十七条规定对审计组成员、审计组长、股室负责人、审理机构负责人、审计机关负责人应承担责任的处理。 |

一、行政处理 1.诫勉谈话或者责令书面检讨; 2.通报批评; 3.暂扣行政执法证件; 4.责令离岗培训; 5.调离执法岗位; 6.取消执法资格; 7.依法追偿部分或者全部行政赔偿费用。 二、行政处分:警告、记过、记大过、降级、撤职、开除。 三、党纪处分:警告、严重警告、撤销党内职务、留党察看、开除党籍。 四、其他法律责任。 |

||

查询被审计单位在金融机构的账户和被审计单位以个人名义在金融机构的存款